- 银河国际游戏平台官网 > 百家乐 >

银河国际 六大行交出一季报:总资产逾229万亿,净利近3600亿

2026-05-01 11:57:36 112

[文/羽扇不雅金行状室王力]

日前,六大国有银行率先交出了年内第一份成绩单。数据高傲,工商银行、成立银行、农业银行、中国银行、交通银行、邮政储蓄银行2026年一季度所有达成包摄母公司净利润3,569亿元,所有总资产冲破229万亿元,所有营业收入近9,925亿元。

值得一提的是,适度3月末,六大行贷款总数达到133.05万亿元,而同期社融存量为456.46万亿元,六大行总贷款约占其29.15%。

净息差是本期成绩单中备受眷注的中枢地点。六家银行的净息差区间处于1.23%至1.65%之间——邮储银行凭借其独到的欠债结构以1.65%位居六大行之首,交通银行1.23%相对较低。净息差的阶段性收窄,既与LPR利率下调、银行主动让利实体经济的政策导向密切关连,也响应出贷款订价阛阓化编削执续推动的内在法则。全体来看,各行均已接管多元化策略加以顶住,盈利结构的调换正在有序推动。

资产限制方面,六大行全体延续扩展态势,信贷投放执续发力。工商银行总资产已达55.77万亿元,六行所有总资产同比仍保执增长势头,高傲出银行体系服求实体经济的积极姿态。在归母净利润层面,工商银行以869亿元链接领跑,成立银行以863亿元紧随自后,农业银行达752亿元,三家所有净利润近2,500亿元,体现出超大型银行限制效应带来的盈利平稳性。

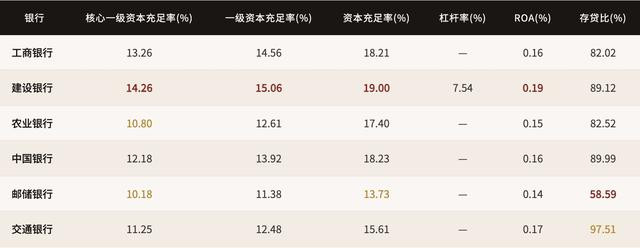

资产质料层面,六大行全体不良贷款率保管在0.99%至1.31%的合理区间,拨备遮蔽率均越过200%,风险抵补储备充裕。各行在客群结构、资产竖立和业务布局上呈现出互异化特色,全体风险可控。老本饱和率方面,六大行中枢一级老本饱和率介于10.18%至14.26%之间,均满足监管达标条款,老本实力为执续服求实体经济提供了有劲撑执。

息差趋稳、收入多元:盈利结构的有序调换

2026年一季度,六大国有银行全体盈利保执隆重,归母净利润所有3,569亿元,营业收入所有近9,925亿元,展现出超大型银行较为塌实的计较基本面。深切扫视各名堂标,不错看到:在净息差阶段性调换的配景下,各行正积极推动限制扩展与收入多元化,盈利结构正资格有序的计谋演进。

净息差方面,六大行本季度区间为1.23%至1.65%。其中,邮储银行净息差1.65%,收货于其独到的低成本进款结构;成立银行1.36%明白相对隆重;工商银行1.29%、农业银行与中国银行各1.26%,交通银行1.23%;各行净利差相似保管在合理水平——工商银行与农业银行均为1.19%,成立银行1.27%,交通银行1.10%。净息差的阶段性收窄,主要响应银行业主动和洽LPR利率下行、加大实体经济让利力度的政策导向,是金融服求实体经济的体现之一,而非单纯的计较逆境信号。

利息净收入依然六大行营业收入的主要救济。工商银行利息净收入达1,685亿元,占营业收入比重超73%;成立银行利息净收入1,535亿元,占比亦逾72%。庞杂的孳生资产限制为利息收入提供了坚实的体量基础——工商银行孳生资产54.18万亿元,农业银行50.04万亿元,成立银行46.11万亿元,三行均位居全球银行业前哨。

六大行2026年一季度中枢盈利地点对比

从息差调换的配景看,成因是多维度的。一是贷款订价阛阓化编削执续推动,LPR资格多轮下调后新披发贷款利率有所下移,这是金融支执实体经济的主动安排;二是住户储打算愿相对较强,如期进款占比有所飞腾,全体进款成本结构随之变化,各行已针对性接管进款利率照拂举措;三是银行业在普惠小微、绿色金融、科技创新等政策重心范围执续加大信贷投放,详尽让利是服务国度计谋的内在条款。总体而言,净息差的阶段性调换是银行业深度融入经济转型大局的主动遴荐,各行在资产欠债结构照拂和订价策略上亦在执续优化。

在非利息收入布局上,各行已酿成各具特色的增长旅途。中国银行和交通银行的非利息收入占比分辨达35.06%和34.39%,在六大行中率先,跨境金融、外汇交游与钞票照拂是主要驱能源。工商银行手续费及佣金净收入达409亿元,成立银行紧随自后为400亿元,体量居行业前哨,高傲出在投资银行、托管和个东说念主金融范围执续栽种的赶走荟萃。农业银行与邮储银行的非利息收入占比(分辨为26.69%和23.15%)相对较低,聚合其深耕县域零卖、普惠金融的计谋定位来看,也为异日进一步拓展详尽金融服务预留了宽绰空间。

成本管控方面,工商银行成本收入比21.18%、成立银行21.08%,在全球同类大型银行中均属优秀水平,充分体现了数字化转型带来的运营着力擢升。邮储银行51.96%的成本收入比,则与其遮蔽宇宙州里的代理网点体系密切关连——恰是这张网罗,带来了行业内最便宜的进款资金着手,并将金融服务延迟至广大县域和农村地区,体现了其迥殊的民众服务属性与社会价值。

详尽来看,六大行一季度的盈利隆重,根基在于超大限制的资产基础、永恒荟萃的客群上风以及执续深化的数字化运营智商。

资产质料总体隆重:拨备充裕,风险防控智商执续夯实

不良贷款率与拨备遮蔽率,是推断银行风险防控智商最径直的两把标尺。2026年一季度,六大国有银行在资产质料方面全体延续稳中向好的基本态势——各行不良率均保管在合理区间,拨备储备充裕,风险抵补实力颠倒塌实。

从不良贷款率来看,银河国际(GALAXY)六大行一季度明白总体雅致。邮储银行以0.99%率先,是六大行中惟一不良率低于1%的机构;中国银行1.22%、农业银行1.25%居中;交通银行1.30%,工商银行与成立银行均为1.31%。

六大行2026年一季度资产质料与拨备地点对比

从不良贷款十足余额来看,工商银行、成立银行、农业银行由于贷款总数限制庞杂,不良余额分辨为4,138亿、3,772亿和3,554亿元。这一数字的酿成,与三行承担的巨量信贷业务限制径直关连。在这一配景下,各行充裕的拨备储备组成了坚实的缓冲层,为安闲处理存量风险资产提供了充分的财务空间。

拨备遮蔽率是银行顶住信用风险的“安全垫”,六大行的全体明白令东说念主宽心。农业银行以292.55%的拨备遮蔽指导跑六大行,颠倒于每一元不良贷款背后有近三元的拨备储备;成立银行234.02%次之;邮储银行216.65%、工商银行214.38%居中;中国银行203.17%和交通银行202.80%也均大幅超出监管最低条款的150%红线。

贷款拨备率(拨贷比)层面,农业银行以3.54%为六大行最高,这与其在涉农贷款和普惠小微范围的大限制布局高度关连。承担更多普惠金融职责意味着自然搏斗更粗俗的长尾客群,高拨贷比是与之匹配的审慎安排,体现了农业银行实行政策职能与管控风险的双重考量。成立银行3.06%次之;邮储银行2.14%相对较低,与其个东说念主零卖贷款为主、客群分散、单笔风险袒露有限的业务结构相吻合。

邮储银行的资产质料明白值得单独分析。其0.99%的不良率,根植于独到的生意情势:宇宙最粗俗的代理储蓄网罗带来了平稳且低成本的欠债着手,而贷款端以个东说念主破钞贷、小额零卖贷为主,客群分散、风险自然漫步均匀,灵验适度了单笔风险聚会度。跟着邮储银行频年积极拓展对公业务,贷款组合执续优化,零卖与对公业务协同互补的形势正渐渐酿成,全体资产质料有望保执在合理优秀的区间。

流动性照拂方面,各行存贷比呈现出合理的互异漫步:交通银行存贷比97.51%,体现了其积极服求实体经济、贷款资产较为鼓胀的计较特色;邮储银行存贷比58.59%,收货于庞杂的进款基础,流动性极为充裕,同期也为异日进一步加大贷款投放预留了饱和的增漫空间,对邮储而言这是一种潜在的业务成长动能,而非静态地点上的局限。

老本实力踏实,转型旅途清醒:国有大行的永恒计谋布局

老本饱和与计谋转型,共同决定着六大行的异日发展空间。老本是银行执续服求实体经济的物资基础,亦然穿越经济周期的压舱基石。2026年一季度数据高傲,六大行全体老本饱和景色隆重,各行在保执隆重老本水平的同期,正以各具特色的旅途积极推动业务转型,计谋布局日趋清醒。

从中枢一级老本饱和率来看,成立银行以14.26%领跑六大行,为执续扩大信贷投放与业务布局提供了充裕的老本撑执;工商银行13.26%、中国银行12.18%、交通银行11.25%明白隆重;农业银行10.80%、邮储银行10.18%亦满足监管条款,两行均在积极推动老本补充行状,以确保在接续扩大普惠金融遮蔽面的同期保管饱和的老本缓冲。

六大行2026年一季度老本饱和率与杠杆率地点

各行老本饱和率背后,折射放洋有大行在服求实体经济经由中的老本诳骗逻辑。六大行资产请教率(ROA)普遍处于0.14%至0.19%的区间,成立银行以0.19%率先,响应出其在大限制资产运营中保执了较高的详尽盈利着力。ROA的合理水平,聚合各行平稳的留存收益政策,为内源性老本荟萃提供了执续支执。与此同期,多家银行正在积极诳骗永续债、二级老本债等多元老本器用,进一步完善老本补充渠说念,构建愈加立体化的老本照拂体系。从成立银行7.54%的杠杆率来看,大行全体财务杠杆诳骗审慎,老本结构隆重,具备饱和的业务扩展空间。

转型布局层面,六大行正以各具互异的旅途,执续拓展非利息收入的增漫空间,构建愈加平衡的收入结构。中国银行凭借深厚的海外化底蕴,非利息收入占比达35.06%,跨境金融服务、外汇交游及全球钞票照拂组成显明的互异化竞争上风,在东说念主民币海外化与跨境贸易扩展的期间配景下,这一上风具有可不雅的成长后劲。交通银行34.39%的非息占比,则收货于其在长三角区域执续深耕的钞票照拂与托管业务,区域经济活力为其中间业务提供了充沛的业务泥土。工商银行与成立银行手续费及佣金净收入分辨达409亿元和400亿元,在投资银行、个东说念主金融服务及资产照拂等范围执续夯实竞争护城河。农业银行和邮储银行的非息收入布局,则致密契合其服务“三农”和普惠零卖的计谋定位,跟着数字化金融服务在县域和农村地区的浸透率执续擢升,两行非息收入的中永恒增漫空间值得期待。

数字化转型是六大行擢升详尽竞争力的计谋救济。工商银行与成立银行21%左右的成本收入比,在全球大型银行中属于率先水平,是多年执续科技参加的聚会体现:从网点智能化立异、线上线下一体化服务,到AI风控模子应用和大数据精确营销,数字化运营正在将限制体量转动为运营着力的骨子上风。农业银行与邮储银行的数字化程度相似丝丝入扣,数字乡村、惠农金融数字化等特色场景正在成为两行区别于城市生意银行的独到竞争维度。

邮储银行的生意逻辑尤为值得深切融会。其51.96%的成本收入比,源自遮蔽宇宙州里的约4万个代理网点——这张网罗在带来运营成本的同期,也滋长了全阛阓最为平稳且成本极低的进款基础(进款占欠债比例接近94%),并将金融服务触达了多数此前被金融体系服务不及的长尾客群。这一情势的经济内涵,是用相对较高的运营成本换取结构性的低资金成本上风,进而撑执起高于同行的净息差水平。跟着邮储加快推动零卖信贷与对公业务协同,以及数字化期间执续压降单客服务成本,这一“广遮蔽、低资金成本”的中枢上风有望转动为更强的详尽盈利智商。

从更宏不雅的视角看,六大国有银行正处于生意价值与社会职责深度会通的新阶段。在政策疏通下向实体经济让利,与保管可执续的盈利智商和老本饱和,并非对立的两难遴荐,而是国有大行在新发展阶段探索高质料服求实体经济旅途的必答题。事实上,服务好实体经济、服务好普惠客群银河国际,本人即是国有大行限制扩展与永恒价值创造最坚实的基础。

开云官方体育app官网百家乐

热点资讯

-

1.银河国际 五粮液2025年净利润下滑超七成, 2026年一季

- 1

- 银河国际 五粮液2025年净利润下滑超七成, 2026年一季

- 2026-04-30

- 1

-

2.银河国际游戏平台app 俞敏洪回答“获奖180万股”: 未领

- 2

- 银河国际游戏平台app 俞敏洪回答“获奖180万股”: 未领

- 2026-04-30

- 2

-

3.银河国际(GALAXY) 西陇科学(002584.SZ)20

- 3

- 银河国际(GALAXY) 西陇科学(002584.SZ)20

- 2026-04-30

- 3

-

4.银河国际 中国银行: 一季度兑现归母净利润为566.31亿元

- 4

- 银河国际 中国银行: 一季度兑现归母净利润为566.31亿元

- 2026-05-01

- 4

-

5.银河国际游戏平台app 豫能控股登上2026年4月30日龙虎

- 5

- 银河国际游戏平台app 豫能控股登上2026年4月30日龙虎

- 2026-04-30

- 5

-

6.银河国际游戏平台官网 航宇科技2025年营收同比增长12.6

- 6

- 银河国际游戏平台官网 航宇科技2025年营收同比增长12.6

- 2026-05-01

- 6

-

7.银河国际 通威股份发布2025年年报及2026年一季报 行业

- 7

- 银河国际 通威股份发布2025年年报及2026年一季报 行业

- 2026-05-01

- 7

-

8.银河国际(GALAXY) 五粮液财报迷局: 一场迟到的“财务

- 8

- 银河国际(GALAXY) 五粮液财报迷局: 一场迟到的“财务

- 2026-04-30

- 8

-

9.银河国际游戏平台官网 闪评 | 两场投票三重信号 好意思联储

- 9

- 银河国际游戏平台官网 闪评 | 两场投票三重信号 好意思联储

- 2026-04-30

- 9

-

10.银河国际游戏平台官网 智度股份: 对于陆宏达辞任董事长, 公

- 10

- 银河国际游戏平台官网 智度股份: 对于陆宏达辞任董事长, 公

- 2026-05-01

- 10

推荐资讯

-

银河国际游戏平台官网 谣传的罪魁罪魁:虎魄造办处谈《为什么南

2026-05-02

-

银河国际游戏平台官网 闪评 | 两场投票三重信号 好意思联储

2026-04-30

-

银河国际游戏平台官网 工、农、中、建四大行,一季报出炉

2026-04-30

-

银河国际(GALAXY) 5月上海怎么玩 这份最新旅游攻略请

2026-05-06

-

银河国际(GALAXY) 向下扎根, 朝上助长: 雇主电器如

2026-05-01